.jpg) 1 hour ago

23

1 hour ago

23

ARTICLE AD

Ste pred pomembno finančno odločitvijo in razmišljate o kreditu, vendar ne veste, kje začeti? Ponudbe se na prvi pogled zdijo podobne, a razlike med njimi lahko pomenijo na tisoče evrov prihranka ali izgube. V tem članku razkrivamo ključne informacije, skrite stroške in praktične nasvete, ki vam pomagajo izbrati najugodnejši kredit in se izogniti napakam, ki jih večina naredi že na začetku.

Kredit kot temeljni del sodobnih osebnih financ

Kredit je danes nepogrešljiv del finančnega načrtovanja. Omogoča hitrejši dostop do sredstev, ki jih posameznik potrebuje za nakup doma, prenovo, izobraževanje, investicijo ali za reševanje nepredvidenih situacij. Kredit tako deluje kot finančni pospeševalnik, ki skrajša čas med željo in njenim uresničenjem. Vendar je hkrati tudi dolgoročna obveznost, ki zahteva premišljeno odločitev, ker vpliva na varnost, stabilnost in kakovost življenja. Zato je razumevanje delovanja kredita ključnega pomena.

Mnogi se za kredit odločijo prehitro. Privlačne obrestne mere, hitro odobravanje in agresivno oglaševanje lahko ustvarijo vtis, da je kredit enostaven produkt. A to ne drži. Kredit je pogodba, ki nas lahko zavezuje desetletja. Napačna izbira lahko močno obremeni proračun in omeji finančne priložnosti. Prava odločitev pa lahko izboljša kakovost življenja, poveča občutek varnosti ter omogoči dolgoročni razvoj.

Vloga kredita v vsakodnevni finančni sliki

Kredit je neposredno povezan z mesečnim proračunom. Vsak mesečni obrok kredita določa, koliko sredstev ostane za druge stroške, varčevanje ali investicije. Zato mora biti mesečni obrok kredita prilagojen realnim prihodkom in življenjskim okoliščinam. Dober kredit omogoča stabilno finančno strukturo; slab pa lahko povzroča stres in finančno negotovost.

Stanovanjski kredit je pogosto najdaljša finančna obveznost, ki jo človek prevzame v življenju. Traja lahko dvajset ali trideset let. V tem času se razmere spremenijo: prihodki, stroški, družinske obveznosti in gospodarske razmere. Zato mora biti kredit dovolj fleksibilen in dolgoročno vzdržen. To pomeni, da mora biti sklenjen na podlagi realnih pričakovanj in previdnosti.

Kredit vpliva tudi na prihodnje priložnosti. Če je obveznost prevelika, posameznik težje zamenja zaposlitev, investira ali se seli. Če pa je kredit izbran premišljeno, omogoča stabilnost, varčevanje in rast.

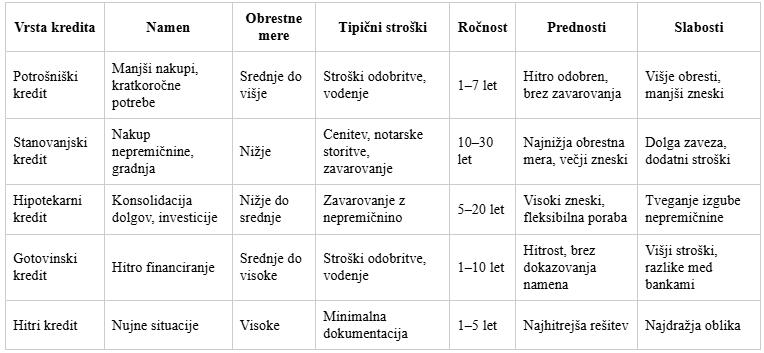

Pregled vrst kreditov in kako najti najboljši kredit

Pregled vrst kreditov in kako najti najboljši kreditVrste kreditov na trgu in njihove razlike

Na trgu obstaja več vrst financiranja. Razumevanje razlik je ključno za pravo izbiro. Potrošniško financiranje je med najpogostejšimi. Je hitro, enostavno in brez zahtev po dokazovanju namena. Zneski so nižji, postopki preprosti, obresti pa praviloma višje.

Stanovanjsko financiranje je kompleksnejše. Zavarovano je z nepremičnino, zato omogoča nižje obresti, a vključuje dodatne stroške, kot so cenitev in notarske storitve. Hipotekarne oblike so še bolj prilagodljive, saj se sredstva lahko uporabijo za različne namene. Za nujne primere so na voljo hitre oblike, ki pa imajo običajno najvišje stroške. Gotovinske rešitve omogočajo hitro odobritev, vendar zahtevajo natančno primerjavo, saj se pogoji med ponudniki močno razlikujejo.

Vsaka možnost ima svojo vlogo. Napaka se pojavi, ko uporabnik izbere obliko, ki ne ustreza njegovemu cilju. Potrošniško financiranje ni primerno za dolgoročne projekte, medtem ko stanovanjska oblika ni smiselna brez potrebe po nepremičnini. Prvi korak je vedno jasen namen. Šele nato pride primerjava razpoložljivih rešitev.

Foto: Stanovanjski kredit

Foto: Stanovanjski kreditKako izbrati pravi kredit glede na vaše potrebe

Pravilna odločitev se začne z realno oceno lastnih financ. Pred izbiro si moramo zastaviti vprašanja: zakaj potrebujemo to obliko financiranja, kakšen mesečni znesek je vzdržen in kaj lahko pričakujemo v prihodnjih letih. Če načrtujemo družino, selitev ali spremembe v karieri, mora biti obveznost prilagodljiva. Če financiramo krajši projekt, moramo več pozornosti nameniti stroškovni učinkovitosti.

Pomemben del izbire je varnostna rezerva. Previsoka mesečna obveznost lahko povzroči težave v obdobjih nižjih prihodkov. Premišljena odločitev omogoča stabilnost tudi v nepredvidljivih obdobjih.

Skriti stroški kredita in efektivna obrestna mera

Veliko ljudi se osredotoči na obrestno mero. Ta podatek je izrazito izpostavljen, a ne pokaže celotne slike. Najpomembnejši kazalnik je efektivna obrestna mera. Ta vključuje vse stroške: vodenje, odobritev, cenitev, zavarovanje in druge administrativne postopke. Prav ti stroški lahko močno povečajo končni znesek.

Efektivna obrestna mera omogoča pošteno primerjavo različnih ponudb. Na videz ugodna rešitev je lahko dražja, če vsebuje visoke dodatne stroške. Zato je nujno preveriti celotno strukturo stroškov.

Zakaj kredit zahteva dolgoročen premislek in stabilen načrt

Kredit ni zgolj finančni izdelek. Je obveznost, ki vpliva na življenje tudi desetletja po podpisu pogodbe. Zato mora kreditojemalec razumeti, kako bo kredit vplival na njegovo prihodnost. V času rasti cen, negotovosti na trgu in sprememb življenjskih okoliščin je stabilnost še pomembnejša.

Dobro izbran kredit daje občutek miru, omogoča varčevanje in pušča dovolj manevrskega prostora za nepredvidene dogodke. Slaba izbira pa lahko omeji vse življenjske načrte, od menjave službe do selitve, investicij ali družinskih odločitev.

Strokovnjaki pogosto priporočajo, da naj bo obrok vzdržen tudi ob morebitnem padcu prihodkov. To pomeni, da kredit ne sme predstavljati prevelikega tveganja, temveč mora ostati prilagojen dejanskemu življenjskemu ritmu posameznika.

Foto: Gotovinski kredit je lahko slaba izbira

Foto: Gotovinski kredit je lahko slaba izbiraKako znižati stroške kredita z naprednimi strategijami

Ko je obveznost že sklenjena, lahko z nekaj koraki pomembno vplivamo na njeno končno ceno. Ena najboljših strategij je izboljšanje finančne slike. Stabilni prihodki, nižja zadolženost in redno plačevanje obveznosti povečajo zaupanje bank, kar pogosto vodi do boljših pogojev.

Druga učinkovita strategija je delno predčasno odplačilo. Tudi manjši dodatni znesek lahko znatno zmanjša glavnico. Ker se obresti obračunavajo na preostanek glavnice, je učinek takšnega plačila velik, predvsem pri dolgoročnih oblikah financiranja.

Pomemben element je tudi pogajanje. Številni stroški niso fiksni. Z več ponudbami v rokah lahko kreditojemalec doseže boljše pogoje. Banke tekmujejo za dobre stranke, zato so pogosto pripravljene prilagoditi stroške.

Refinanciranje je še ena izjemna možnost. Kadar obrestne mere padejo ali se finančna slika izboljša, lahko refinanciranje prinese nižjo obrestno mero, nižje stroške ali krajšo ročnost. Redno preverjanje te možnosti je finančno zelo smiselno.

Najpogostejša vprašanja uporabnikov pri najemanju kredita

Kako vem, kateri kredit je najugodnejši?

Najugodnejši kredit ima najnižjo skupno ceno, ne le najnižje obresti. Ključno je preveriti EOM, stroške odobritve, zavarovanje in pogoje odplačevanja.

Ali je bolje izbrati fiksno ali spremenljivo obrestno mero?

Fiksna nudi stabilnost, spremenljiva lahko zniža ceno, a prinaša več tveganj. Odločitev je odvisna od osebne tolerance do sprememb.

Kdaj je refinanciranje smiselno?

Ko so obrestne mere nižje od trenutnih, ko se izboljša kreditna sposobnost ali ko želimo nižji mesečni obrok.

Ali je kredit brez zavarovanja dobra izbira?

Za manjše zneske da, za dolgoročne projekte pa ne vedno. Kredit brez zavarovanja je hitrejši, a pogosto dražji.

Kako kredit vpliva na dolgoročno finančno stabilnost

To ni le kratkoročna odločitev. Vpliva na življenjski slog, finančno varnost in priložnosti, ki jih ima posameznik. Mesečni obrok določa, koliko denarja ostane za ostale izdatke. Če je kredit prevelik, lahko močno omeji možnosti. Če pa je izbran premišljeno, omogoča stabilnost in nadzor nad financami.

Dobro izbran kredit omogoča dolgoročni razvoj. Kreditojemalec, ki razume svoje obveznosti in finančni položaj, lahko načrtuje varčevanje, investiranje in večje življenjske spremembe. Napačen kredit pa lahko povzroči finančne težave. Prezadolženost vpliva na duševno počutje in zmanjšuje kakovost življenja. Zato mora biti kredit izbran tako, da deluje v korist uporabnika, ne proti njemu.

Kredit vpliva tudi na prihodnje priložnosti. Posameznik, ki ima dobro načrtovan kredit, lahko sprejme poslovno priložnost, zamenja zaposlitev ali investira v nov projekt. Kredit, ki močno obremenjuje proračun, to onemogoča. Zato je ključnega pomena, da kreditojemalec razume vpliv obveznosti na prihodnost.

Majhne razlike, ki močno vplivajo na skupni strošek kredita

Razlika v obrestni meri se pogosto zdi nepomembna. A tudi majhna sprememba lahko povzroči veliko razliko pri končni ceni. Pri dolgoročnih kreditih, kot so stanovanjski, lahko že 0,2 odstotne točke nižja obrestna mera pomeni prihranek več tisoč evrov. Zato je temeljita primerjava ponudb tako pomembna.

Poleg obrestne mere se moramo osredotočiti tudi na skrite stroške. Stroški vodenja računa, zavarovanja, odobritve ali cenitve se lahko seštejejo. Če kreditojemalec teh stroškov ne preveri, lahko izbere dražji kredit, čeprav se na prvi pogled zdi ugoden. Najboljši pristop je pregled celotne finančne slike, ne le enega podatka.

Predčasno odplačilo je še en korak, ki omogoča velike prihranke. Občasno dodatno plačilo glavnico znižuje hitreje. To pomeni manj obresti in nižjo skupno ceno. Tega se zaveda premalo ljudi. Redno preverjanje možnosti predčasnega odplačila je pametna praksa, ki dolgoročno prinaša rezultate.

Primerjava ponudb po ključnih stroških in pogojih za kredit

Primerjava ponudb po ključnih stroških in pogojih za kreditZakaj premišljeno izbran kredit oblikuje varno finančno prihodnost

Kredit je močno orodje. Lahko pomaga doseči pomembne cilje, vendar le, če je izbran premišljeno. Kredit zahteva odgovornost, znanje in razumevanje. Prava odločitev omogoča finančno stabilnost, rast in varnost. Napačna odločitev pa lahko vodi v težave.

Premišljen kreditojemalec razume svoj položaj, ocenjuje svoje zmožnosti in zna analizirati ponudbe. Ve, da je kredit dolgoročna zaveza. Ko je izbran pravilno, postane partner pri osebnem napredku. Ko ni izbran pravilno, postane breme.

Najboljši kredit je tisti, ki se sklada z življenjem posameznika. Odgovorna izbira temelji na znanju, primerjavi in realnem pogledu na prihodnost. Kredit, ki je izbran z razumevanjem, pomaga doseči cilje. Kredit, ki je izbran brez razmisleka, pa jih lahko prepreči.

Pripravil: I.M.

Vir: ZPS, Freepik, YouTube

The post Kredit: kako prihraniti tisoče evrov v prvem dnevu first appeared on NaDlani.si.

English (US)

English (US)