.jpg) 1 hour ago

19

1 hour ago

19

Predčasna pokojnina je za marsikoga mamljiva rešitev, še posebej po 40 letih dela, utrujenosti in pritiskov v službi. A odločitev za hitrejši odhod iz delovnega okolja ima lahko zelo konkretno ceno: pokojnina je lahko trajno nižja za več deset, več sto ali skozi leta celo več deset tisoč evrov.

Predčasna pokojnina se sliši privlačno, a skriva pomembno opozorilo

Predčasna pokojnina je ena tistih tem, pri kateri veliko ljudi najprej pomisli na olajšanje. Po desetletjih dela, zgodnjega vstajanja, fizičnih naporov, stresa, odgovornosti in skrbi je misel na pokoj pogosto zelo privlačna. Mnogi si rečejo: če imam dovolj delovne dobe, zakaj bi še vztrajal? Toda prav pri tej odločitvi se skriva ena najpomembnejših finančnih pasti. Predčasna pokojnina namreč ni enaka starostni pokojnini, predvsem pa ne pomeni nujno, da bo človek prejemal znesek, ki ga pričakuje.

Po podatkih ZPIZ lahko zavarovanec v obdobju od 1. januarja 2026 do 31. decembra 2027 pridobi pravico do predčasne pokojnine, če dopolni 60 let starosti in hkrati 40 let pokojninske dobe, ki ne predstavlja v celoti pokojninske dobe brez dokupa. ZPIZ navaja tudi, da se od leta 2028 naprej starostna meja za predčasno pokojnino postopoma zvišuje.

To pomeni, da mora posameznik pred odločitvijo zelo dobro razumeti razliko med tem, da pogoje za predčasno pokojnino izpolnjuje, in tem, koliko bo dejansko prejemal vsak mesec. Ključno vprašanje zato ni samo, ali lahko greste prej v pokoj, ampak predvsem: koliko vas bo ta odločitev stala?

Pred odločitvijo za predčasno pokojnino je ključen natančen izračun

Pred odločitvijo za predčasno pokojnino je ključen natančen izračunNajvečja past je trajno znižanje pokojnine

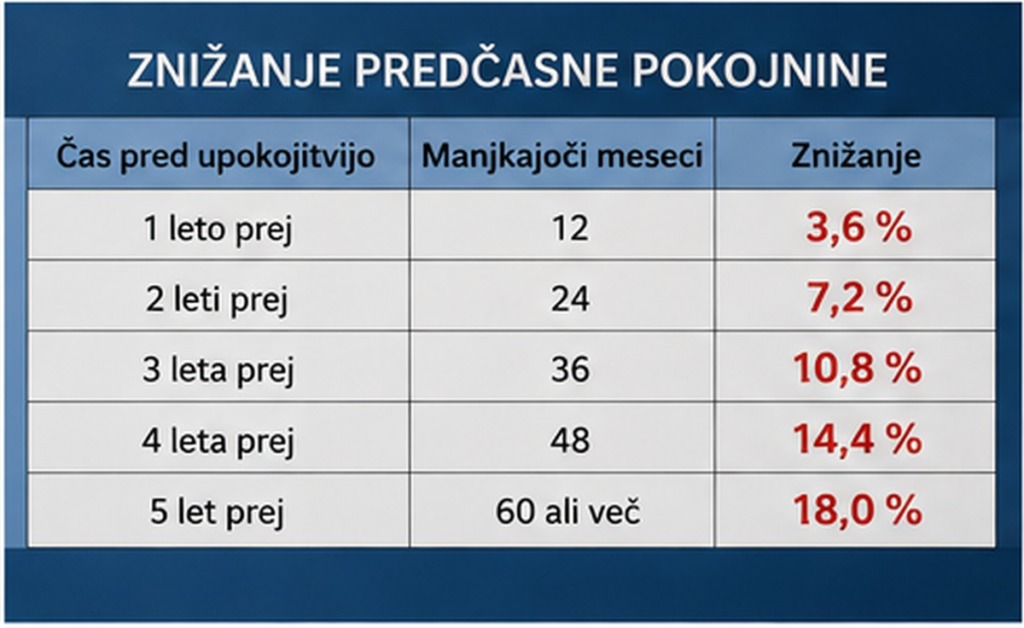

Pri predčasni pokojnini je najpomembnejši podatek znižanje. ZPIZ navaja, da se predčasna pokojnina odmeri od pokojninske osnove enako kot starostna pokojnina, nato pa se zmanjša za vsak mesec manjkajoče starosti do starosti, predpisane za starostno pokojnino. V letih 2026 in 2027 znaša zmanjšanje 0,30 odstotka za vsak mesec, največ pa lahko znaša 18 odstotkov.

To ni majhna razlika. Če nekdo manjka do pogojev za starostno pokojnino eno leto, je znižanje lahko 3,6 odstotka. Če manjkata dve leti, je znižanje 7,2 odstotka. Pri treh letih znaša 10,8 odstotka, pri štirih letih 14,4 odstotka, pri petih letih pa doseže največje znižanje, torej 18 odstotkov.

Najbolj pomembno pa je, da je to znižanje trajno. To pomeni, da se pokojnina pozneje ne zviša samo zato, ker človek kasneje dopolni starost, pri kateri bi sicer lahko prejel starostno pokojnino. Odločitev za predčasno pokojnino lahko zato vpliva na denarnico do konca življenja.

Pri predčasni pokojnini šteje vsak mesec in vsak evro

Pri predčasni pokojnini šteje vsak mesec in vsak evroKoliko denarja lahko izgubite pri 900, 1000 ali 1200 evrih pokojnine?

Konkretni zneski najlažje pokažejo, zakaj je treba biti pri predčasni pokojnini previden. Če bi bila pokojnina brez znižanja 900 evrov, bi ob največjem 18-odstotnem znižanju predčasna pokojnina znašala približno 738 evrov. Razlika je 162 evrov na mesec. V enem letu to pomeni 1.944 evrov manj, v desetih letih 19.440 evrov manj, v petnajstih letih pa že 29.160 evrov manj.

Če bi bila pokojnina brez odbitka 1.000 evrov, bi po največjem znižanju znašala približno 820 evrov. To pomeni 180 evrov manj vsak mesec. Na letni ravni je to 2.160 evrov manj, v desetih letih 21.600 evrov manj, v dvajsetih letih pa kar 43.200 evrov manj.

Pri pokojnini 1.200 evrov bi predčasna pokojnina po največjem odbitku znašala približno 984 evrov. Mesečna izguba bi bila 216 evrov, letna izguba 2.592 evrov, v desetih letih pa že 25.920 evrov. Če bi človek takšno pokojnino prejemal dvajset let, bi skupna razlika znašala približno 51.840 evrov.

To so zneski, ki jih ni mogoče prezreti. Razlika 180 ali 216 evrov na mesec se morda na papirju ne zdi vedno ogromna, vendar lahko pri položnicah, hrani, ogrevanju, zdravilih, zavarovanjih in vsakodnevnih stroških pomeni zelo veliko.

Pri višjih pokojninah je izguba še večja

Predčasna pokojnina je še posebej občutljiva pri tistih, ki bi sicer imeli nekoliko višjo pokojnino. Če bi bila pokojnina brez znižanja 1.500 evrov, bi ob največjem 18-odstotnem odbitku znašala približno 1.230 evrov. To pomeni 270 evrov manj na mesec, 3.240 evrov manj na leto in 32.400 evrov manj v desetih letih. V dvajsetih letih bi bila razlika približno 64.800 evrov.

Če bi bila pokojnina brez znižanja 1.800 evrov, bi po največjem odbitku znašala približno 1.476 evrov. Mesečna izguba bi bila 324 evrov, letna izguba 3.888 evrov, v desetih letih pa skoraj 38.880 evrov. V dvajsetih letih bi razlika narasla na približno 77.760 evrov.

Pri pokojnini 2.000 evrov bi 18-odstotni odbitek pomenil, da bi predčasna pokojnina znašala približno 1.640 evrov. To je 360 evrov manj vsak mesec, 4.320 evrov manj na leto in 43.200 evrov manj v desetih letih. V dvajsetih letih bi razlika znašala kar 86.400 evrov.

Zato predčasna pokojnina ni samo vprašanje nekaj odstotkov. Je vprašanje konkretnega denarja, ki ga človek vsak mesec ne dobi. Če se razlika sešteva več let, lahko govorimo o zneskih, za katere bi nekdo lahko pokril več let osnovnih življenjskih stroškov.

Predčasna pokojnina lahko pomeni občutno nižji mesečni znesek

Predčasna pokojnina lahko pomeni občutno nižji mesečni znesekKaj pomeni, če se upokojite eno, dve ali tri leta prej?

Največje znižanje ni vedno 18 odstotkov. Odvisno je od tega, koliko mesecev manjka do starosti, ki bi omogočila starostno pokojnino. Če nekomu manjka eno leto oziroma 12 mesecev, znižanje znaša 3,6 odstotka. Pri pokojnini 1.200 evrov to pomeni približno 43 evrov manj na mesec, torej približno 516 evrov manj na leto.

Če manjkajo dve leti oziroma 24 mesecev, je znižanje 7,2 odstotka. Pri pokojnini 1.200 evrov to pomeni približno 86 evrov manj na mesec oziroma več kot 1.000 evrov manj na leto. Če manjkajo tri leta, je znižanje 10,8 odstotka. Pri pokojnini 1.200 evrov to pomeni približno 130 evrov manj na mesec, letno pa približno 1.560 evrov manj.

Pri štirih letih manjkajoče starosti je odbitek 14,4 odstotka. Pokojnina 1.200 evrov bi se znižala na približno 1.027 evrov, kar pomeni okoli 173 evrov manj na mesec. Pri petih letih pa nastopi največji odbitek, torej 18 odstotkov, kar bi pri istem izhodišču pomenilo približno 984 evrov predčasne pokojnine.

Prav zato je lahko v nekaterih primerih pomembna že razlika nekaj mesecev. Nekdo, ki se upokoji prehitro, lahko zaradi tega izgubi denar vsak mesec. Nekdo, ki počaka nekaj mesecev ali leto dni, pa si lahko zniža odbitek ali se mu celo izogne, če izpolni pogoje za starostno pokojnino.

Več let kot manjka do starostne pokojnine, višje je lahko znižanje

Več let kot manjka do starostne pokojnine, višje je lahko znižanjeRazlika med predčasno in starostno pokojnino

Bralci pogosto zamenjujejo predčasno pokojnino in starostno pokojnino. Pri starostni pokojnini eUprava navaja pogoja: pravico je mogoče pridobiti pri 65 letih starosti in najmanj 15 letih zavarovalne dobe oziroma pri 60 letih starosti in 40 letih pokojninske dobe brez dokupa.

Pri predčasni pokojnini pa eUprava pojasnjuje, da zavarovanec pridobi pravico pri 60 letih, če je dopolnil 40 let pokojninske dobe, vendar je odmerjena pokojnina nižja, kot bi bila starostna pokojnina.

Najbolj preprosto povedano: predčasna pokojnina je lahko možnost za tiste, ki imajo dovolj pokojninske dobe, vendar ne izpolnjujejo pogojev za starostno pokojnino brez odbitkov. Zato je odločilno, ali gre za pokojninsko dobo brez dokupa, koliko mesecev manjka do pogojev in kakšen bo izračun ZPIZ.

Zakaj se ljudje kljub odbitkom odločajo za predčasno pokojnino?

Kljub finančnim posledicam je razumljivo, da se mnogi vseeno odločajo za predčasno pokojnino. Po 40 letih dela marsikdo preprosto ne zmore več. Nekdo je delal v proizvodnji, na gradbišču, v gostinstvu, trgovini, zdravstvu ali drugem zahtevnem poklicu, kjer telo po desetletjih napora ni več enako. Drugi se soočajo s stresom, izgorelostjo, zdravstvenimi težavami ali pritiskom delodajalca.

Za nekatere je 200 evrov manj na mesec cena, ki so jo pripravljeni plačati za mir, zdravje in čas. Za druge pa je to razlika, ki je ne morejo prenesti, ker že zdaj težko pokrivajo vsakodnevne stroške. Zato ni univerzalnega odgovora, ali se predčasna pokojnina splača. Odgovor je odvisen od zdravja, prihrankov, družinskih okoliščin, stanovanjskih stroškov, dolgov, pričakovane višine pokojnine in možnosti, da človek dela še nekaj mesecev ali let.

Upokojitev je lahko nov začetek, a odločitev naj bo finančno premišljena

Upokojitev je lahko nov začetek, a odločitev naj bo finančno premišljenaKdaj se splača še malo počakati?

Če človek lahko dela še nekaj časa, se mu lahko odlog upokojitve finančno pozna. eUprava navaja, da tistim, ki kljub izpolnjevanju pogojev za starostno ali predčasno pokojnino ostajajo v obveznem zavarovanju, pripadajo določene ugodnosti za podaljševanje aktivne dobe.

Pomembna je tudi pokojninska reforma. GOV.SI navaja, da trenutno odmerni odstotek za oba spola za 40 let pokojninske dobe brez dokupa znaša 63,5 odstotka, z reformo pa se postopoma zvišuje na 70 odstotkov do leta 2035.

To pomeni, da bodo pri prihodnjih odločitvah pomembni leto upokojitve, dopolnjena doba in osebni izračun. Nekdo, ki bo lahko počakal, bo morda prejel ugodnejšo odmero. Nekdo drug pa zaradi zdravja ali razmer na delovnem mestu tega preprosto ne bo zmogel. Prav zato je nujno, da se pred odločitvijo pridobi konkreten informativni izračun.

Predčasna pokojnina se sliši privlačno, a pred odločitvijo preverite številke

Predčasna pokojnina se sliši privlačno, a pred odločitvijo preverite številkePredčasna pokojnina zahteva trezen izračun, ne hitre odločitve

Predčasna pokojnina je lahko rešitev, a ni odločitev za čez noč. Preden posameznik odda vlogo, bi moral preveriti vsaj tri stvari: koliko bi znašala predčasna pokojnina, koliko bi znašala starostna pokojnina, če bi počakal, in koliko denarja bi izgubil na mesečni ter letni ravni.

Če je razlika 50 evrov na mesec, bo nekdo morda ocenil, da je hitrejši odhod v pokoj smiseln. Če je razlika 200 ali 300 evrov na mesec, pa je odločitev precej težja. Takšna razlika lahko pomeni, ali bo upokojenec mesec zaključil mirno ali pa bo moral vsak evro obračati dvakrat.

Predčasna pokojnina je zato predvsem osebna finančna odločitev. Ni dovolj vprašati, ali imate 60 let in 40 let pokojninske dobe. Vprašati se morate tudi, ali boste z nižjim zneskom lahko živeli čez pet, deset ali dvajset let. Cene se spreminjajo, življenjski stroški rastejo, zdravstvene potrebe so z leti pogosto večje, zato je vsak trajni odbitek treba vzeti resno.

Predčasna pokojnina lahko prinese več miru, več časa in hitrejši odmik od napornega dela. A lahko prinese tudi trajno nižji dohodek. Zato je najboljši nasvet preprost: pred odločitvijo preverite izračun, primerjajte zneske in se šele nato odločite, ali je hitrejši odhod v pokoj res vreden denarja, ki ga boste vsak mesec izgubili.

Pripravil: I.M.

Vir: Facebook, Upokojenec.si

<p>The post Predčasna pokojnina: koliko denarja izgubite, če greste prej v pokoj? first appeared on NaDlani.si.</p>

English (US)

English (US)